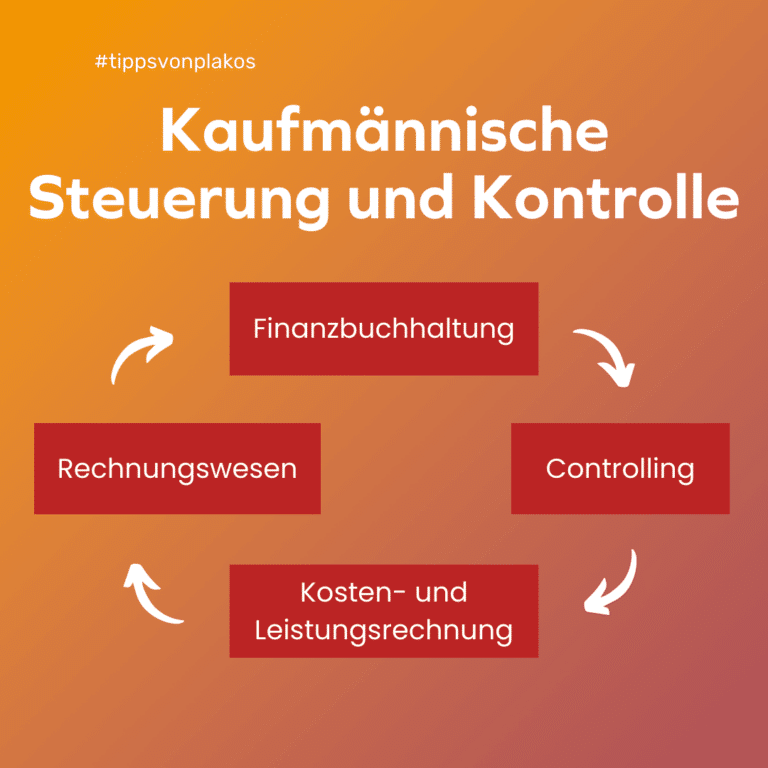

Aufbau der Prüfung für kaufmännische Steuerung und Kontrolle

Wie der Prüfungsbereich kaufmännische Steuerung und Kontrolle genau aussieht, hängt davon ab, in welcher kaufmännischen Ausbildung du dich befindest. Machst du eine Ausbildung für Kaufleute für Büromanagement, wird das Thema kaufmännische Steuerung und Kontrolle in der mündlichen Abschlussprüfung in einem 20-minütigen Fachgespräch abgefragt. In der Abschlussprüfung für Industriekaufleute kommt die kaufmännische Steuerung und Kontrolle hingegen im schriftlichen Teil vor.Was umfasst das Thema „Kaufmännische Steuerung und Kontrolle“

Grundsätzlich umfasst das Thema kaufmännische Steuerung und Kontrolle folgende Schwerpunkte. Diese werden, je nachdem in welchem Fachgebiet deine Ausbildung erfolgt in unterschiedlichem Umfang abgefragt. Rechnungswesen-

- Eröffnungsbilanzkonto und Schlussbilanzkonto

-

- Abschreibungen

-

- Kosten- und Leistungsrechnung

-

- Bestandskonten

-

- Zusammengesetzte Buchungssätze

-

- Einfache Buchungssätze

-

- Geschäftsfälle

-

- Controllinginstrumente und -methoden

-

- Budgetierung und Planung

-

- Kennzahlensysteme und Reporting

Rechnungswesen

Die Buchführung und das Rechnungswesen im Bereich der kaufmännischen Steuerung und Kontrolle umfassen die systematische Erfassung und Verbuchung von finanziellen Transaktionen eines Unternehmens. Durch die doppelte Buchführung werden Buchungssätze erstellt, die die Auswirkungen auf verschiedene Konten dokumentieren. Dies bildet die Grundlage für die Erstellung von Finanzberichten wie Bilanz und Gewinn- und Verlustrechnung. Die Buchführung ermöglicht nicht nur die gesetzliche Erfüllung von Vorschriften, sondern unterstützt auch das Controlling durch aussagekräftige betriebswirtschaftliche Auswertungen. Damit trägt sie wesentlich zur finanziellen Steuerung und Kontrolle eines Unternehmens bei.Beispielaufgabe

Die „Sunshine GmbH“ hat im Mai 2023 folgende Geschäftsvorfälle:-

- Am 2. Mai wurden Waren im Wert von 5.000 Euro netto eingekauft.

-

- Am 10. Mai wurden die Waren verkauft. Der Verkaufserlös beträgt 8.000 Euro netto.

- Am 15. Mai beglich die Firma eine Lieferantenrechnung über 3.000 Euro netto.

- Einkauf von Waren:

-

- Buchungssatz: Waren (an Verbindlichkeiten)

-

- Betrag: 5.000 Euro (netto)

-

-

- Verkauf von Waren:

-

- Buchungssatz: Forderungen aus Lieferungen und Leistungen (an Umsatzerlöse)

-

- Betrag: 8.000 Euro (netto)

-

- Verkauf von Waren:

-

- Begleichung der Lieferantenrechnung:

-

- Buchungssatz: Verbindlichkeiten (an Bank)

-

- Betrag: 3.000 Euro (netto)

-

- Begleichung der Lieferantenrechnung:

Finanzbuchhaltung

Die Finanzbuchhaltung umfasst das Erfassen und Kontieren von Belegen sowie deren Buchung auf Bestands- und Erfolgskonten. Ein Bereich der Finanzbuchhaltung ist die Kontokorrentbuchhaltung. Zahlungseingänge werden überwacht und Zahlungsausgänge veranlasst. Zahlt ein Kunde nicht pünktlich, kommt es auf die entsprechenden Maßnahmen an. Dazu gehört unter anderem die kaufmännische Mahnung.Beispielaufgabe:

Die „Quick Retail GmbH“ hat ein Kontokorrentkonto bei der Bank. Im Juni 2023 ergeben sich folgende Transaktionen:-

- Am 1. Juni beträgt das Kontokorrentsaldo 3.000 Euro.

-

- Die Firma verkauft Waren im Wert von 5.000 Euro und erhält 4.000 Euro vom Kunden.

-

- Die Firma zahlt eine Lieferantenrechnung von 2.000 Euro.

-

- Ende Juni beträgt der Saldo auf dem Kontokorrentkonto 6.000 Euro.

-

- Anfangssaldo am 1. Juni: Bank (an Eigenkapital) – 3.000 Euro

-

- Verkauf von Waren: Bank (an Umsatzerlöse) – 5.000 Euro

-

- Kundenzahlung: Bank (an Forderungen aus Lieferungen und Leistungen) + 4.000 Euro

-

- Verkauf von Waren: Bank (an Umsatzerlöse) – 5.000 Euro

-

- Begleichung der Lieferantenrechnung: Verbindlichkeiten (an Bank) – 2.000 Euro

-

- Saldenbestätigung Ende Juni: Bank (an Eigenkapital) – 6.000 Euro

Kosten- und Leistungsrechnung

Ein besonderer Schwerpunkt im Bereich des Rechnungswesens ist in der IHK Prüfung häufig der Bereich Kosten- und Leistungsrechnung. Hier werden Kosten werden ermittelt, aufbereitet und überwacht. Weiterhin werden Leistungen kalkuliert und verrechnet. Als Grundlage für Entscheidungen werden die Ergebnisse der Kosten- und Leistungsrechnung dann aufbereitet.Beispielaufgabe:

Ein Marzipanhersteller hat im vergangenen Monat 1800 Pakete Marzipan verkauft. Durch die Produktion und den Verkauf sind ihm 9000 € Gesamtkosten entstanden, wobei er 2,50 € als variable Stückkosten ansetzt. Wie lautet die Kostenfunktion des Marzipanherstellers? Lösung: Die Kostenfunktion K (9.000 EUR) setzt sich zusammen aus den fixen Kosten Kf (4.500 EUR, das ist die Differenz aus den Gesamtkosten und den variablen Kosten) + die variablen Kosten (1.800 Stück) x variablen Kosten / Stück Kv( 2,5 EUR / Stück) Die Kostenfunktion lautet daher: K (9.000 EUR) = Kf (4.500 EUR) + (1.800) x Kv( 2,5 EUR)Controlling

Die nächste wichtige Säule für die Prüfung im Bereich kaufmännische Steuerung und Kontrolle ist das Controlling. Hier geht es um Soll-Ist-Vergleiche sowie die Feststellung und Kommunikation von Abweichungen. Kennzahlen müssen ermittelt, aufbereitet und beurteilt werden. Als Ergebnis werden Statistiken und Berichte erstellt.Beispielaufgabe

Die „Black Fashion GmbH“ plante für den Monat August 2023 einen Umsatz von 15,000 Euro. Tatsächlich wurden jedoch nur 12,000 Euro erreicht. Berechnen Sie die Umsatzabweichung und geben Sie kurz an, welche möglichen Maßnahmen das Unternehmen ergreifen könnte, um solche Abweichungen in der Zukunft zu minimieren. Lösung: Umsatzabweichung: Abweichung = Ist-Wert − Soll-Wert Abweichung = 12.000−15.000 = −3.000 Die Umsatzabweichung beträgt -3.000 Euro, was darauf hinweist, dass der tatsächliche Umsatz 3.000 Euro niedriger ist als geplant. Mögliche Maßnahmen:-

- Überprüfung und Anpassung der Verkaufsprognosen.

-

- Einführung von Verkaufsförderungsmaßnahmen, um den Umsatz anzukurbeln.

-

- Analyse von Gründen für die Abweichung, z.B. Produktangebot, Marketingstrategien.

Was Dich in der Abschlussprüfung erwarten könnte

Wie du siehst, ist die kaufmännische Steuerung und Kontrolle ein komplexes Thema. Doch keine Sorge! Bei der Abschlussprüfung der IHK werden im Bereich kaufmännische Steuerung und Kontrolle in der Regel nur Themen abgefragt, die du während deiner Ausbildung bereits gelernt hast. Was nun genau in deiner Prüfung dran kommt, hängt von deiner Ausbildung ab. In der Ausbildung für Kaufleute für Büromanagement, wird das Thema kaufmännische Steuerung und Kontrolle zum Beispiel in einem 20-minütigen Fachgespräch abgefragt. Von dir wird in diesem Rahmen nicht nur die Definition für die Bereiche der kaufmännischen Steuerung und Kontrolle gefordert. Einen hohen Stellenwert haben vor allem praktische Beispiele zu den verschiedenen Themen. Dein Thema kann dann zum Beispiel auch ein Report über eine Inventur sein. Du erläuterst dabei, wie die Inventur vorbereitet, durchgeführt und ausgewertet wird. Bei Inventuren sind Inventurdifferenzen häufig an der Tagesordnung. Du musst beispielsweise erläutern, wie es zu solchen Inventurdifferenzen kommen kann und wie damit umzugehen ist. Ein weiteres Beispiel kann auch die Bilanz mit Erstellung und Auswertung sein. Hier musst du dann erläutern, wie die Bilanz aufgebaut ist und was erfasst wird und zum Schluss eine Zusammenfassung zum Thema Bilanz vornehmen. Empfehlung: Beispiele untermauern Dein Wissen. Du solltest Dich vor der Abschlussprüfung im Unternehmen, in dem Du Deine Ausbildung absolvierst, und im Internet über geeignete Beispiele zu den verschiedenen Themen informieren.Die Abschlussprüfung üben und simulieren

Damit Du die käufmännische IHK Prüfung erfolgreich hinter Dich bringst, kommt es auf eine umfassende Vorbereitung an. Du solltest unbedingt rechtzeitig beginnen, diese Themen zu festigen. Schon einige Wochen vor der Abschlussprüfung solltest du dich umfangreich mit Übungen vorbereiten und die Abschlussprüfung simulieren. Für die optimale IHK Prüfungsvorbereitung empfehlen wir dir unsere interaktiven Online-Testtrainer. Ganz egal ob du dich für Büromanagement Abschlussprüfung oder die Industriekaufleute Abschlussprüfung vorbereiten möchtest, haben wir das passende Lernpaket für dich im Angebot, welches auch ein umfangreiches Modul zum Thema kaufmännische Steuerung und Kontrolle enthält. An dieser Stelle wünschen wir dir viel Erfolg für deine IHK Prüfung!Hier sind 100 Übungsaufgaben zum Thema „Kaufmännische Steuerung und Kontrolle“, wie sie typischerweise in kaufmännischen Abschlussprüfungen (z. B. IHK) vorkommen. Am Ende findest Du eine Auswertung mit Lösungshinweisen, die Dir dabei hilft, Deine Antworten selbst einzuschätzen und gezielt weiterzulernen.

Teil 1: Kosten- und Leistungsrechnung (30 Aufgaben)

-

Was versteht man unter dem Begriff „Kosten“ in der KLR?

-

Nenne drei Beispiele für kalkulatorische Kosten.

-

Was ist der Unterschied zwischen Einzel- und Gemeinkosten?

-

Definiere den Begriff „Fixkosten“.

-

Erkläre den Begriff „Variable Kosten“.

-

Nenne zwei Beispiele für sprungfixe Kosten.

-

Was versteht man unter der Kostenstellenrechnung?

-

Was ist das Ziel der Kostenträgerrechnung?

-

Welche Aufgabe hat die Kostenartenrechnung?

-

Wofür steht der Begriff „BAB“ (Betriebsabrechnungsbogen)?

-

Was ist der Unterschied zwischen Ist- und Normalkostenrechnung?

-

In welchem Fall verwendet man die Zuschlagskalkulation?

-

Nenne zwei Verfahren der Kalkulation im Handel.

-

Wie berechnet man den Gemeinkostenzuschlag?

-

Wie wird die Selbstkosten je Stück berechnet?

-

Was ist ein Deckungsbeitrag?

-

Wie berechnet sich der Deckungsbeitrag pro Stück?

-

Was versteht man unter Break-even-Point?

-

Wann arbeitet ein Unternehmen kostendeckend?

-

Wie verändert sich der Gewinn bei steigender Produktionsmenge, wenn die Fixkosten konstant bleiben?

-

Was ist eine Kostenremanenz?

-

Warum ist die KLR wichtig für die Preisfindung?

-

Was versteht man unter Teilkostenrechnung?

-

Wie kann man die Wirtschaftlichkeit eines Produktes beurteilen?

-

Was unterscheidet kalkulatorische Zinsen von echten Zinsaufwendungen?

-

Was ist ein Betriebsabrechnungsbogen (BAB) und wozu dient er?

-

Wie erfolgt die innerbetriebliche Leistungsverrechnung bei Eigenleistungen?

-

Was ist der Unterschied zwischen Vollkosten- und Teilkostenrechnung?

-

Wann ist eine kurzfristige Preisuntergrenze unterschritten?

-

Welche Informationen liefert eine Kostenvergleichsrechnung?

Teil 2: Buchführung und Jahresabschluss (30 Aufgaben)

-

Welche Aufgabe hat die Buchführung?

-

Was bedeutet der Begriff „Inventur“?

-

Wie wird das Eigenkapital berechnet?

-

Was ist der Unterschied zwischen Aufwand und Kosten?

-

Nenne ein Beispiel für einen neutralen Aufwand.

-

Welche Konten gehören zu den Bestandskonten?

-

Was ist der Unterschied zwischen aktiven und passiven Bestandskonten?

-

Was versteht man unter dem Grundsatz der doppelten Buchführung?

-

Was ist ein Erfolgskonto?

-

Welche Kontenarten werden beim Jahresabschluss abgeschlossen?

-

Was ist der Unterschied zwischen Soll und Haben?

-

Was versteht man unter dem Buchungssatz: „Soll an Haben“?

-

Was ist eine Bilanzverlängerung?

-

Nenne ein Beispiel für eine erfolgsneutrale Buchung.

-

Was ist ein Aktivtausch?

-

Was ist ein Passivtausch?

-

Was ist eine Bilanzverkürzung?

-

Welche Bedeutung hat das HGB für die Buchführung?

-

Was versteht man unter einem Abschreibungssatz?

-

Wie wird die lineare Abschreibung berechnet?

-

Was ist der Unterschied zwischen planmäßiger und außerplanmäßiger Abschreibung?

-

Welche Abschreibungsverfahren gibt es?

-

Was sind Rückstellungen?

-

Was sind Verbindlichkeiten?

-

In welche Bestandteile gliedert sich ein Jahresabschluss?

-

Was ist der Unterschied zwischen Bilanz und GuV?

-

Was ist ein Erfolg aus gewöhnlicher Geschäftstätigkeit?

-

Was bedeutet „Stichtagsprinzip“?

-

Welche Aufgaben hat ein Anhang zum Jahresabschluss?

-

Was versteht man unter einer Rückstellung für ungewisse Verbindlichkeiten?

Teil 3: Controlling und Kennzahlen (20 Aufgaben)

-

Was ist der Zweck von Controlling?

-

Was ist der Unterschied zwischen strategischem und operativem Controlling?

-

Nenne zwei typische Kennzahlen zur Beurteilung der Liquidität.

-

Wie berechnet man die Eigenkapitalquote?

-

Was ist die Umsatzrentabilität?

-

Was versteht man unter Return on Investment (ROI)?

-

Wie wird die Gesamtkapitalrentabilität berechnet?

-

Nenne zwei Ursachen für eine sinkende Eigenkapitalquote.

-

Welche Rolle spielt die Kennzahl „Cashflow“?

-

Was bedeutet eine Eigenkapitalrentabilität von 10 %?

-

Was ist eine Plan-Ist-Vergleichsanalyse?

-

Warum ist die Break-even-Analyse im Controlling wichtig?

-

Was versteht man unter Investitionscontrolling?

-

Welche Funktion hat ein Kennzahlensystem?

-

Was ist eine SWOT-Analyse?

-

Warum sind Kennzahlen allein nicht immer aussagekräftig?

-

Was ist ein Ziel des Frühwarnsystems im Controlling?

-

Wie kann man eine sinkende Rentabilität analysieren?

-

Was bedeutet Working Capital?

-

Was ist der Unterschied zwischen Innen- und Außenfinanzierung?

Teil 4: Finanzierung, Investition und Zahlungsverkehr (20 Aufgaben)

-

Was ist der Unterschied zwischen Eigen- und Fremdfinanzierung?

-

Welche Finanzierungsarten gehören zur Innenfinanzierung?

-

Nenne zwei Beispiele für kurzfristige Fremdfinanzierung.

-

Was ist ein Investitionsplan?

-

Wie unterscheidet sich eine Finanzierung von einer Investition?

-

Was ist der Kapitalwert einer Investition?

-

Wie wird die Amortisationsdauer berechnet?

-

Was ist Leasing im Vergleich zum Kauf?

-

Was ist Factoring?

-

Welche Risiken können durch eine Kreditaufnahme entstehen?

-

Was ist ein Kontokorrentkredit?

-

Was ist die Aufgabe des Finanzplans?

-

Was ist ein Lieferantenkredit?

-

Was ist Skonto und wie wird es berechnet?

-

Wie wirkt sich Skonto auf den effektiven Jahreszins aus?

-

Was ist eine Liquiditätsplanung?

-

Was ist der Unterschied zwischen Rentabilität und Wirtschaftlichkeit?

-

Welche Bedeutung hat die Kapitalbindungsdauer?

-

Was ist der Nominalzinssatz?

-

Was versteht man unter Innenfinanzierung durch Selbstfinanzierung?

Auswertung und Lösungshinweise

Um Deinen Lernfortschritt einzuschätzen, gehe folgende Schritte durch:

-

Zähle, wie viele Fragen Du beantworten konntest.

-

0–40: Grundlagen wiederholen – es gibt Nachholbedarf.

-

41–70: Solides Basiswissen – mit gezielter Übung wirst Du sicherer.

-

71–90: Sehr gutes Niveau – nur punktuelle Lücken.

-

91–100: Prüfungsreif – Du beherrschst das Thema nahezu vollständig.

-

-

Lösungshinweise zu ausgewählten Fragen:

-

Frage 3 (Einzel- vs. Gemeinkosten): Einzelkosten lassen sich einem Produkt direkt zurechnen, z. B. Materialkosten. Gemeinkosten sind nur indirekt zurechenbar, z. B. Miete.

-

Frage 18 (Break-even-Point): Der Punkt, an dem Erlöse und Kosten gleich sind – weder Gewinn noch Verlust.

-

Frage 50 (Lineare Abschreibung): Anschaffungskosten geteilt durch Nutzungsjahre.

-

Frage 64 (Eigenkapitalquote): Eigenkapital / Gesamtkapital × 100.

-

Frage 66 (ROI): Gewinn / eingesetztes Kapital × 100.

-

Frage 94 (Skonto): z. B. 2 % Skonto bei Zahlung innerhalb 10 Tagen – wird auf den Bruttobetrag abgezogen.

-

-

Tipp: Erstelle Dir ein Lernheft oder Karteikarten mit den Fragen, bei denen Du unsicher warst. Wiederhole diese gezielt.